ESG

Újabb könnyítések a cégek fenntarthatósági jelentéstételi kötelezettségeiben – elfogadták az ESG törvény és a számviteli törvény módosítását

Megjelent a 2023. évi CVIII. törvény, azaz az ESG törvény és a számviteli törvény újabb módosítása, ami újabb könnyítéseket hoz a hazai vállalkozások fenntarthatósági és kapcsolódó jelentéstételi kötelezettségeiben.

ESG

Ismét változhat az ESG törvény – a magyar vállalkozások is mentesülhetnek az ESG jelentéstételi kötelezettségek alól

A múlt hét végén megjelent a Nemzetgazdasági Minisztérium és az SZTFH által jegyzett javaslat a 2023. évi CVIII. törvény, azaz az ESG törvény újabb módosításáról.

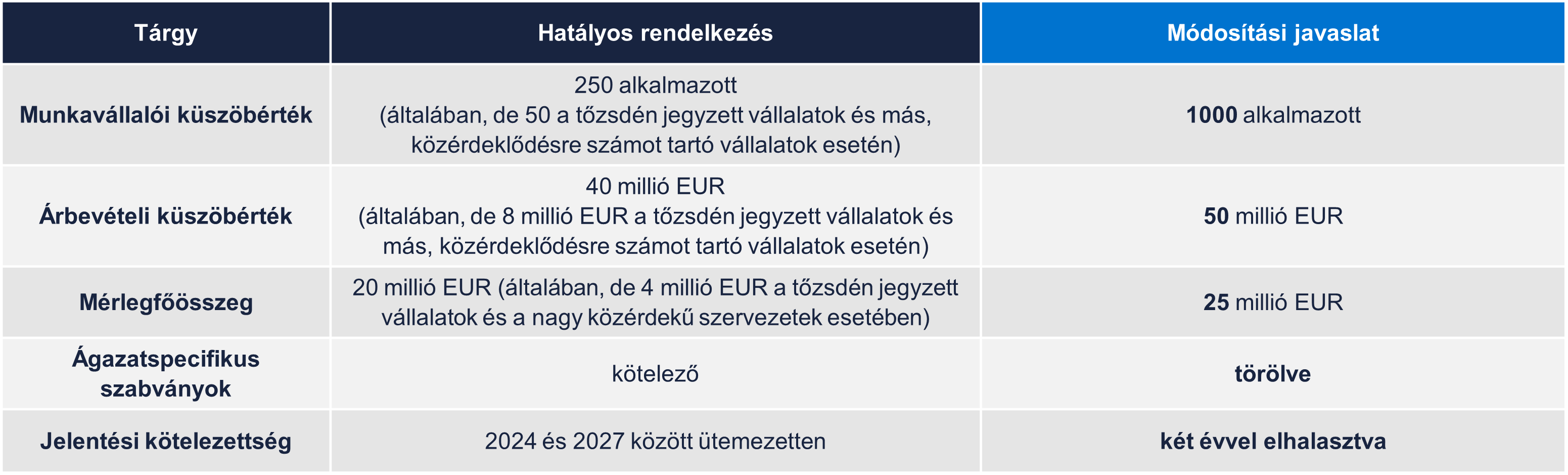

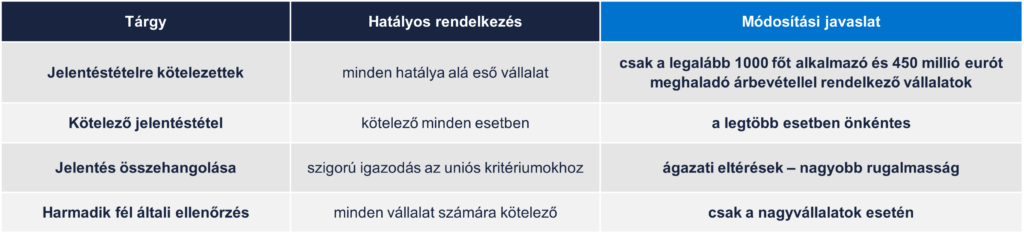

ESG

Omnibusz javaslat: szükséges egyszerűsítés vagy visszalépés a fenntarthatósági törekvésekben?!

Hivatalosan is elérhetővé vált a fenntarthatósági jelentéstételi kötelezettségek egyszerűsítését célzó ún. Omnibusz javaslat, amellyel az Európai Bizottság célja az európai versenyképesség javítása.