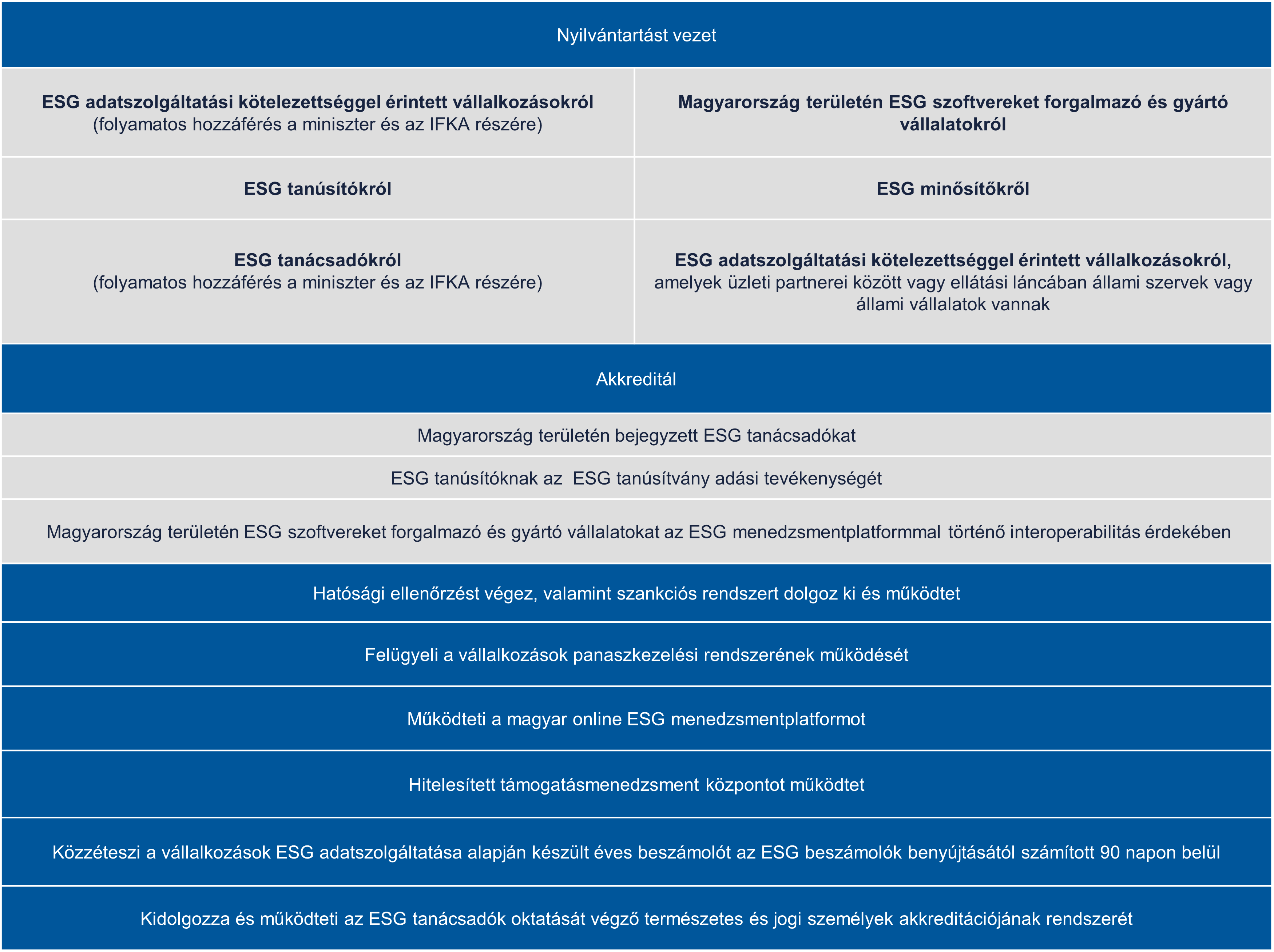

Az ESG keretrendszer másik meghatározó jelentőségű intézménye a Szabályozott Tevékenységek Felügyeleti Hatósága, azaz az SZTFH, amely a 2021. évi XXXII. törvény szerint – egyebek mellett – az ESG adatszolgáltatásra kötelezettek hatósági ellenőrzésével, az ESG törvény szerinti felügyelettel, nyilvántartással, akkreditálással és szabályozással, az ESG törvény szerinti elektronikus felületek működtetésével foglalkozik, továbbá az ESG törvényben meghatározott egyéb tevékenységekkel kapcsolatos feladatokat látja el önálló szabályozó szervként, amelynek működése kizárólag a jogszabályoknak van alárendelve.

Az SZTFH a fenntarthatósági kérdések tekintetében felügyeli a vállalkozások fenntarthatósági célú átvilágítási kötelezettségei teljesítésének megfelelőségét, valamint az ESG adatszolgáltatási folyamatok átláthatóságát, amelynek keretében az SZTFH ellátja az alább szemléltetett feladatokat.

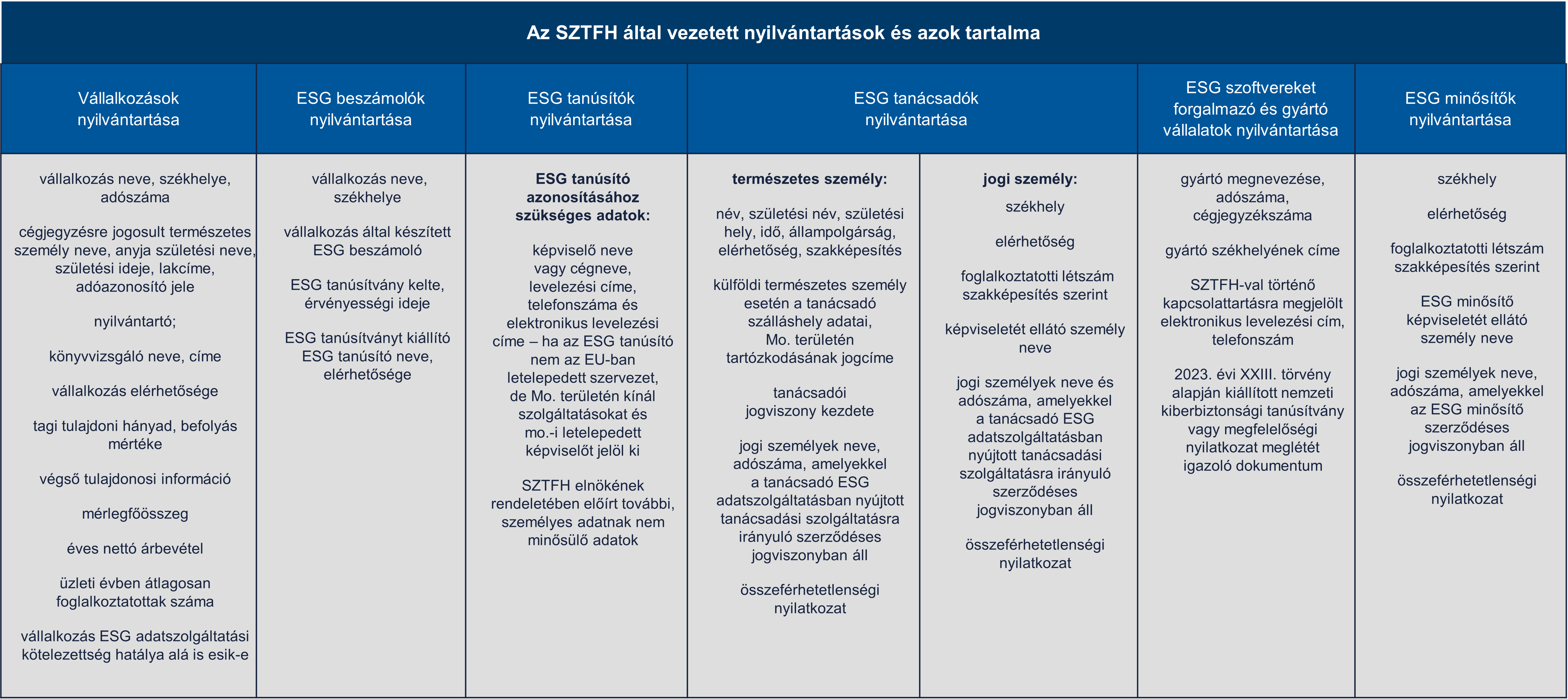

A törvény külön fejezetet szentel az SZTFH által vezetett nyilvántartásoknak, amelyek tartalmazzák a nyilvántartások alanyaira vonatkozó lényeges adatokat, ezzel elősegítve, hogy a törvény hatálya alá tartozó szereplőkről áttekinthető és aktualizált információk álljanak rendelkezésre.

Újabb könnyítések a cégek fenntarthatósági jelentéstételi kötelezettségeiben – elfogadták az ESG törvény és a számviteli törvény módosítását

Megjelent a 2023. évi CVIII. törvény, azaz az ESG törvény és a számviteli törvény újabb módosítása, ami újabb könnyítéseket hoz a hazai vállalkozások fenntarthatósági és kapcsolódó jelentéstételi kötelezettségeiben.

Ismét változhat az ESG törvény – a magyar vállalkozások is mentesülhetnek az ESG jelentéstételi kötelezettségek alól

A múlt hét végén megjelent a Nemzetgazdasági Minisztérium és az SZTFH által jegyzett javaslat a 2023. évi CVIII. törvény, azaz az ESG törvény újabb módosításáról.

Omnibusz – Részletesen a Bizottság jelentéstételi javaslatcsomagjáról

Az Európai Bizottság 2025. február 26-án mutatta be átfogó javaslatát a vállalati fenntarthatósági jelentésről szóló irányelv (CSRD), a vállalati fenntarthatósági átvilágítási irányelv (CSDDD) és az uniós taxonómiai rendelet módosítására.