A törvény rendelkezései főszabály szerint 2024. január 1-jén léptek hatályba, ugyanakkor a törvény meghatároz bizonyos kivételeket – így egyes részletszabályokat a hatósági ellenőrzéssel, a kapcsolódó jogszabályok módosításával, valamint az ESG adatszolgáltatási kötelezettség elmulasztása esetén kiszabható pénzbírsággal összefüggésben – melyek későbbi időpontokban, lépcsőzetes rendszerben lépnek hatályba.

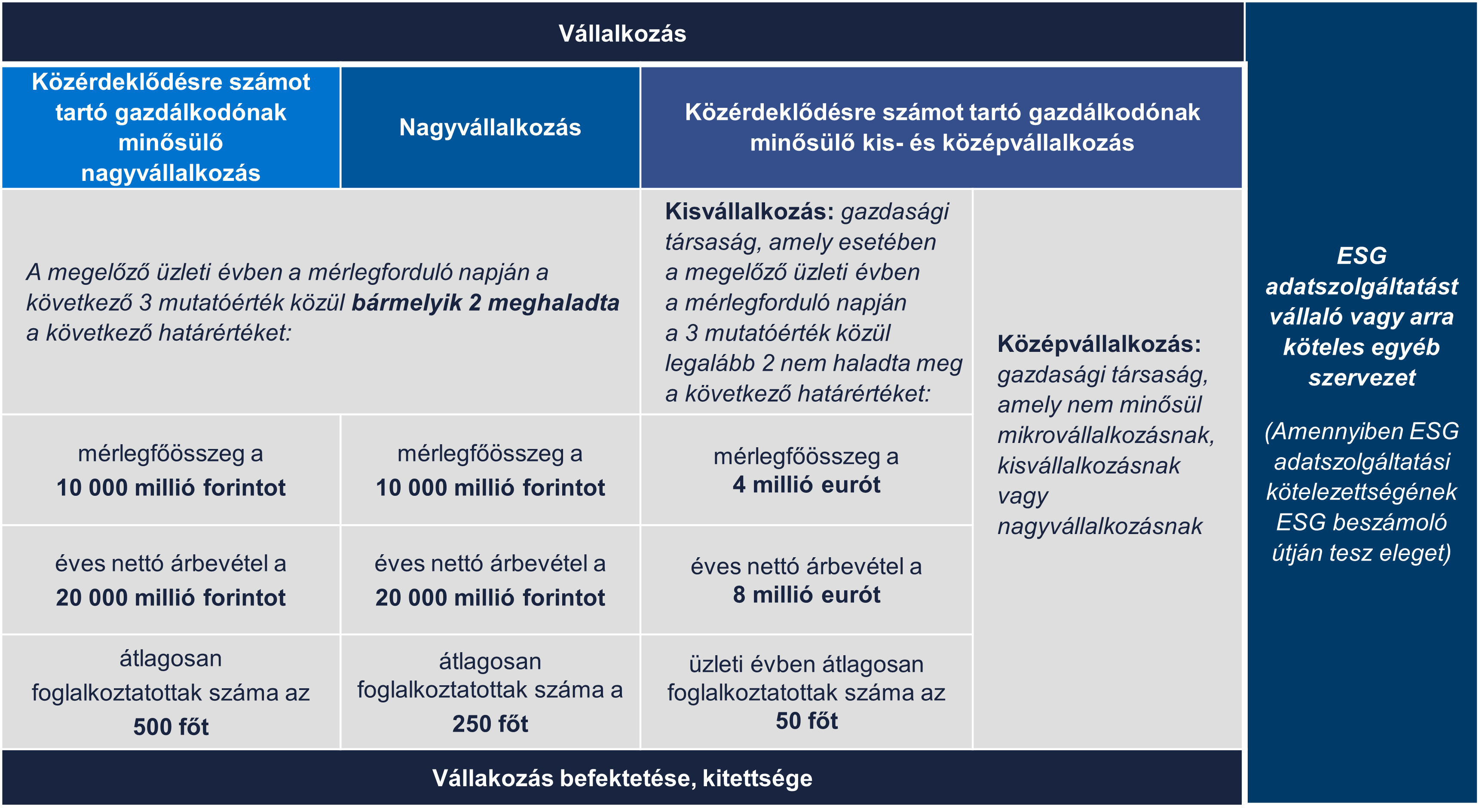

A törvény személyi hatálya mindenekelőtt a Magyarország területén székhellyel rendelkező vállalkozásokra terjed ki, melyeknek három csoportját különbözteti meg a törvény. A vállalkozások tekintetében a jogalkotó – amint azt az alábbi ábra szemlélteti – komplex kritériumrendszert állít fel arra vonatkozóan, hogy mely vállalkozások kell eleget tegyenek a törvény előírásainak. A jogalkotó mind a nagyvállalkozások egyik kategóriája, mind a KKV-k esetében előírja a közérdeklődésre számot tartó gazdálkodói minőséget, amely elsősorban a tőzsdén jegyzett vállaltokat takarja.

Lényeges, hogy a vállalkozások mellett a törvény hatálya kiterjed azok befektetéseire, illetve kitettségeire is, amennyiben a vállalkozás stratégiája, politikája vagy szabályzatai alapján a fenntarthatóság szerepe, megközelítése meghatározó jelentőséggel bír. Emellett az olyan – a fenti csoportokba nem tartozó – szervezetek is a törvény hatálya alá tartoznak, amelyek az ESG adatszolgáltatást önként vagy szerződésben vállalják, vagy azt jogszabály írja elő számukra.

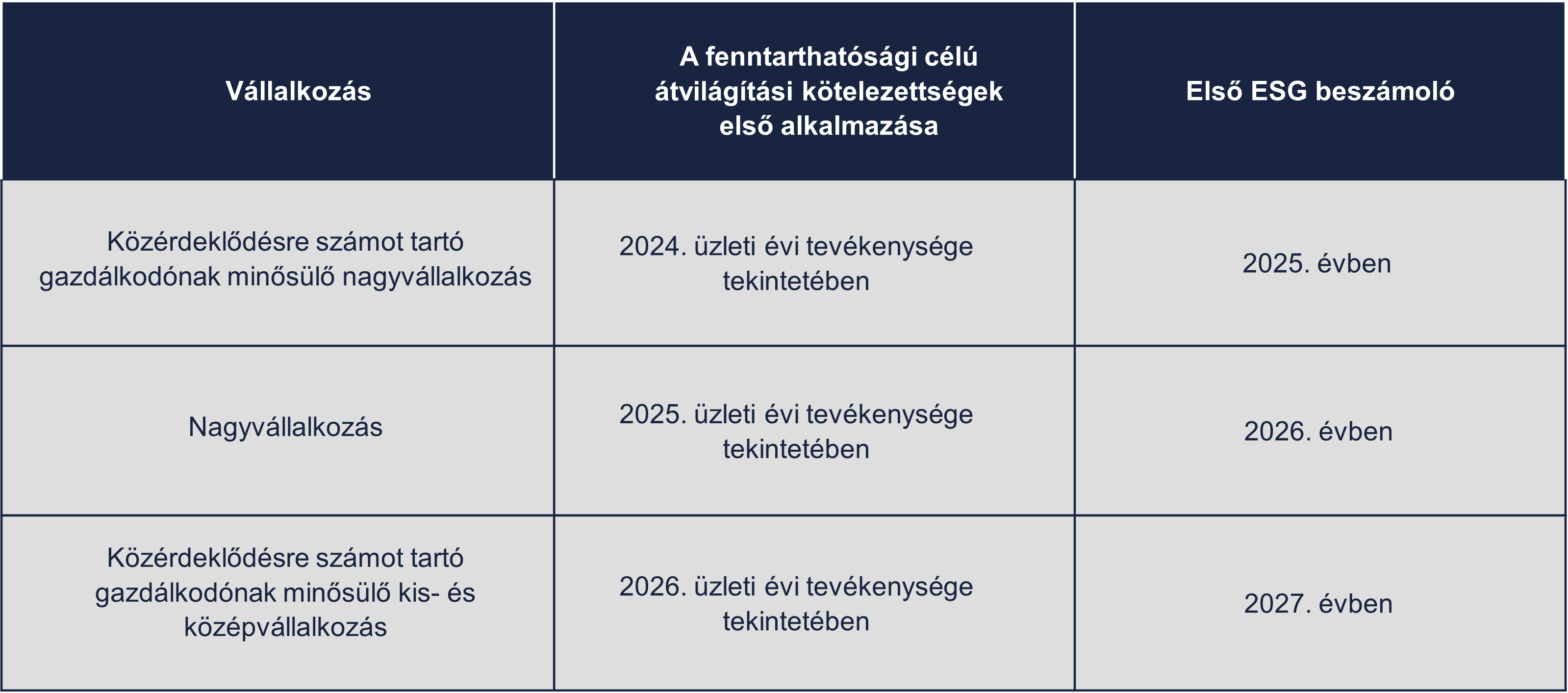

A törvény meghatározza, hogy az egyes vállalkozásoknak mikor kell a fenntarthatósági célú átvilágítási kötelezettségekre vonatkozó rendelkezéseket első alkalommal alkalmazniuk, valamint, hogy az első ESG beszámolójukat mikor kötelesek elkészíteni és közzétenni.

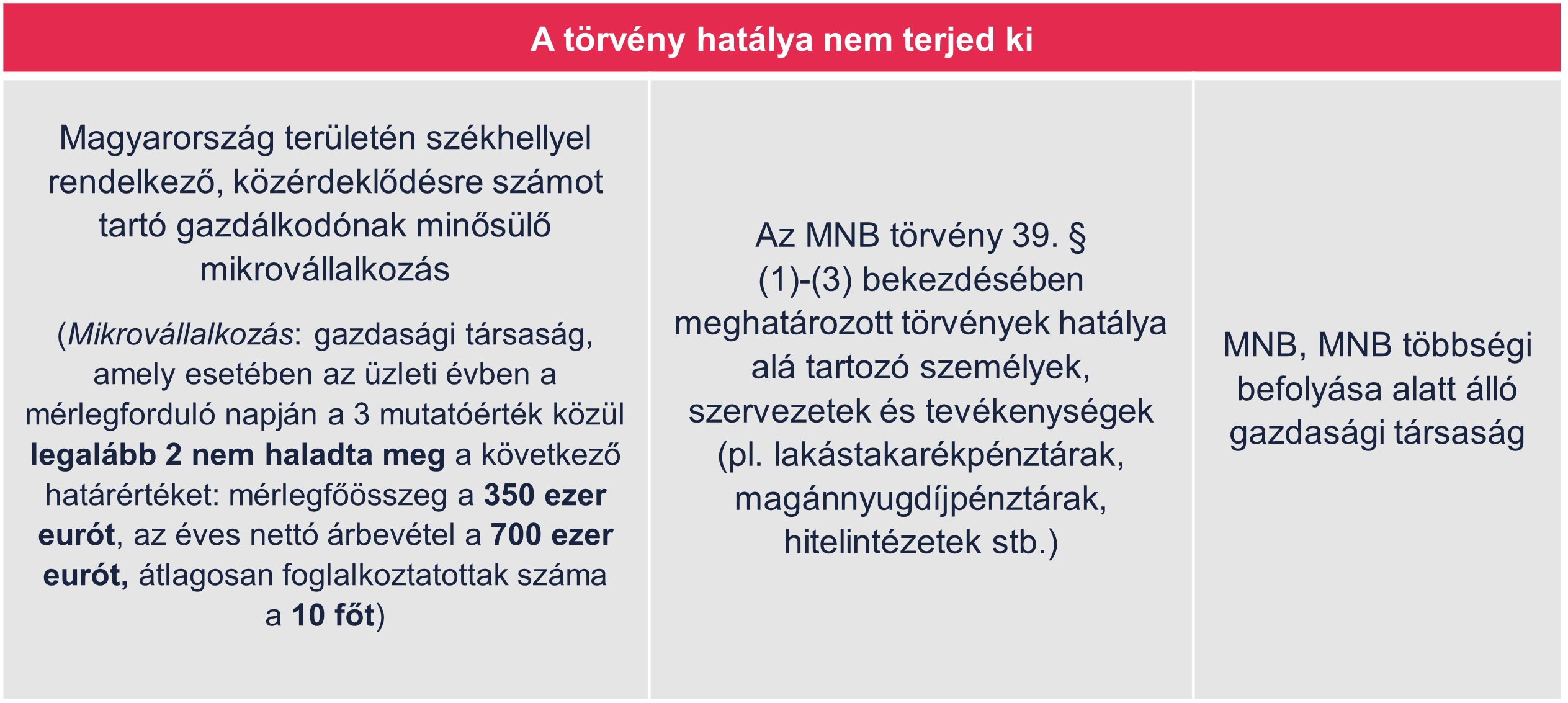

Végül a törvény negatív felsorolást tartalmaz arra vonatkozóan, hogy annak hatálya mely szervezetekre személyekre, illetve tevékenységekre nem terjed ki.

Újabb könnyítések a cégek fenntarthatósági jelentéstételi kötelezettségeiben – elfogadták az ESG törvény és a számviteli törvény módosítását

Megjelent a 2023. évi CVIII. törvény, azaz az ESG törvény és a számviteli törvény újabb módosítása, ami újabb könnyítéseket hoz a hazai vállalkozások fenntarthatósági és kapcsolódó jelentéstételi kötelezettségeiben.

Ismét változhat az ESG törvény – a magyar vállalkozások is mentesülhetnek az ESG jelentéstételi kötelezettségek alól

A múlt hét végén megjelent a Nemzetgazdasági Minisztérium és az SZTFH által jegyzett javaslat a 2023. évi CVIII. törvény, azaz az ESG törvény újabb módosításáról.

Omnibusz – Részletesen a Bizottság jelentéstételi javaslatcsomagjáról

Az Európai Bizottság 2025. február 26-án mutatta be átfogó javaslatát a vállalati fenntarthatósági jelentésről szóló irányelv (CSRD), a vállalati fenntarthatósági átvilágítási irányelv (CSDDD) és az uniós taxonómiai rendelet módosítására.