Fogyasztóvédelmi szempontok tisztázása

A jelenleg még hatályos fogyasztói hitelekről szóló 2008/48/EK irányelv nem alkalmazandó azokra a hitelmegállapodásokra, amelyek nem érik el az irányelvben rögzített 200 eurós értékhatárt, vagy az olyan hitelmegállapodásokra, amelyek alapján a hitel mentes a kamattól és egyéb díjaktól. Nem alkalmazandó olyan hitelmegállapodásokra sem, amelyeknek értelmében a fogyasztónak három hónapon belül és kizárólag jelentéktelen összegű díjakkal kell a hitelt visszafizetnie. Mindezek következtében azonban bizonyos fogyasztóvédelmi kötelezettségek (pl. többlettájékoztatás) sem vonatkoznak a BNPL-szolgáltatókra.

A fogyasztóvédelmi kérdések tisztázása érdekében az Európai Bizottság 2023. októberében elfogadta a fogyasztói hitelmegállapodásokról és a 2008/48/EK irányelv hatályon kívül helyezéséről szóló 2023/2225/EU irányelvet. A módosítás értelmében az irányelv hatálya alól nem zárhatók ki azok a lízingszerződések és a folyószámlahitel formájában fennálló hitelmegállapodások, amelyek alapján a hitelt egy hónapon belül vissza kell fizetni, valamint az olyan hitelmegállapodások, amelyek alapján a hitel mentes a kamattól és egyéb díjaktól. Ezzel a fogyasztóvédelmi előírások a „Vásárolj most, fizess később” típusú megoldásokra, valamint az olyan hitelmegállapodásokra is alkalmazandók, amelyek értelmében a hitelt három hónapon belül és kizárólag jelentéktelen összegű díjakkal kell visszafizetni. Ezen túlmenően valamennyi 100 000 euróig terjedő hitelmegállapodást az irányelv hatálya alá kell vonni.

Az irányelv azonban nem vonatkozik azokra a fizetésekre, amelyek esetében

- a termékértékesítő vagy a szolgáltató – anélkül, hogy harmadik fél hitelt kínálna – időt biztosít a fogyasztónak az értékesített termékek vagy a nyújtott szolgáltatás kifizetésére,

- a vételárat kamatmentesen és bármely egyéb díj nélkül, illetve a késedelmes fizetés miatt a nemzeti joggal összhangban kiszabott, korlátozott mértékű díjakkal kell kiegyenlíteni, és

- a kifizetést teljes egészében a termékértékesítéstől vagy a szolgáltatásnyújtástól számított 50 napon belül kell teljesíteni.

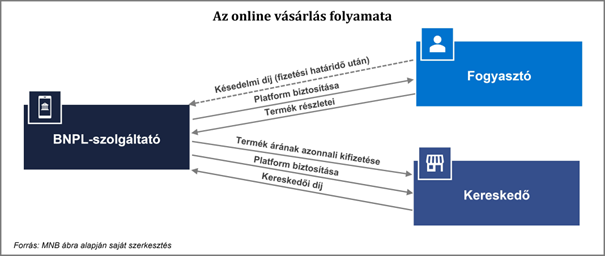

A két konstrukció közötti különbség tehát, hogy a „Vásárolj most, fizess később” típusú megoldások esetében belép egy harmadik fél, a BNPL-szolgáltató, aki kizárólag azzal a céllal nyújt hitelt a fogyasztónak, hogy az az értékesítő által nyújtott termékeket vagy szolgáltatásokat vásároljon meg, míg az irányelv hatálya alól kikerült, halasztott fizetési konstrukció esetében nincs a termékre vagy szolgáltatásra hitelt kínáló harmadik fél.

Az új irányelv átültetésére 2025. november 20-ig nyílik lehetőség a tagállamok számára, az újonnan átültetett tagállami szabályokat pedig majd 2026. november 20-tól kezdődően kell alkalmazni.

Jelenlegi megközelítések

Vitathatatlan, hogy egy rendkívül praktikus megoldásról van szó, azonban érdemes kellő figyelmet fordítani a BNPL-szolgáltatásokkal kapcsolatos, a szabályozás jelenlegi hiányosságaiból eredő kockázatokra. Mint azt az MNB is hangsúlyozta korábban, a jelenlegi értelmezés szerint a szolgáltatás mögött meghúzódó konstrukció többségében kereskedelmi kölcsönnyújtási, halasztott fizetési tevékenység nyújtására épül, ami a Hpt. alapján – amennyiben azt nem pénzügyi intézmény nyújtja – nem tartozik a pénzügyi szolgáltatások körébe, és így az MNB felügyelete alá sem. Emiatt pedig nem érvényesülnek bizonyos korlátok sem a szolgáltatásnyújtással kapcsolatban, amelyek kifejezetten fogyasztóvédelmi célt szolgálnak.

Szigorúbb előírások a reklámoknál?

Ugyan az új 2023/2225/EU irányelv a tagállamokra bízza, hogy előírják-e a hitelmegállapodásokra – ideértve a BNPL-szolgáltatást is – vonatkozó reklámok és marketingközlemények tekintetében, hogy tisztességesek és egyértelműek legyenek, azonban minden esetben figyelembe kell venni a 2005/29/EK irányelv („UCP irányelv”) rendelkezéseit is. A tagállami szabályozáson múlik tehát, hogy előírnak-e az UCP irányelvben rögzítettnél szigorúbb mércét a reklám- és marketing tevékenységekre. Tilos azonban az olyan megfogalmazás, amely a hitel elérhetősége, költsége, vagy a fogyasztó által fizetendő teljes összeg tekintetében téves várakozásokat kelthet a fogyasztóban.

Magyarországon is egyre népszerűbb

Itthon is egyre több szolgáltató kínálja a változatosabbnál-változatosabb, halasztott fizetési megoldásait, ráadásul az előrejelzések szerint Magyarországon 2024-ben várható a piac igazi berobbanása a szolgáltatókkal szerződött webshopok folyamatos gyarapodásával párhuzamosan.

A piacra lépés előtt azonban érdemes a szolgáltatóknak körültekintően eljárnia, hiszen – ahogy a fentiekből is kirajzolódik – a szabályozás tekintetében igen komplex területről van szó, ráadásul a BNPL-szolgáltatásra vonatkozó követelmények és az illetékes hatóság jogalkalmazási gyakorlatai országonként eltérőek lehetnek.

Szerző: Fábián Fanny