A Gazdasági Versenyhivatal több friss döntésében rögzítette a fúziós bejelentési kötelezettség fennálltát olyan helyzetben, amikor a közvetlen irányításszerzés (önálló irányítás megszerzése egy céltársaság és annak leányvállalatai felett) egyidejűleg egy független vállalkozással közösen irányított leányvállalat (joint venture) feletti irányítási viszonyok megváltozását is eredményezte. Ez utóbbi „következményi összefonódás” megítélése (amelynek révén az irányításszerző vállalkozás-csoport a joint venture-ben közvetett közös irányítást szerzett a joint venture másik anyavállalatával) eddig bizonytalan volt. Most azonban kikristályosodott, hogy a GVH a következményi összefonódásoknak az uniós jog szerintinél nagyobb jelentőséget tulajdonít és – tudatos megfontolások nyomán, az uniós megközelítéstől eltérve – a következményi összefonódásban részes másik felet (a joint venture partnert) is ún. érintett vállalkozásnak tekinti. Ez az elsőre technikainak tűnő jogfejlődési mozzanat – mint azt alább bemutatjuk – a bejelentési kötelezettség fennállta, annak esetleg elmulasztása és ekként a végrehajtási tilalom megsértése okán igen komoly jogkövetkezményekkel járhat, így a versenyjoggal, illetve az M&A ügyletekkel foglalkozó tanácsadóknak e körben fokozott figyelemmel kell eljárniuk.

1. Konvergencia és divergencia a nemzeti fúziós rezsimekben

A fúziós jog alapkérdései az M&A tranzakciók kapcsán hasonlóak a magyar és az uniós jogban, azaz, kissé leegyszerűsítve: (i) megvalósul-e összefonódás-tényállás és (ii) az összefonódással érintett vállalkozások árbevételi adatai elérnek-e bizonyos küszöbszámokat. Ha a válasz mindkét kérdésre igenlő, bejelentési kötelezettség áll fenn a vizsgált fúziós rezsim alapján. Az uniós fúziókontroll-szabályok „egyablakos” rendszerben gondolkodnak uniós szinten: ha az uniós jog értelmében összefonódás-tényállás valósul meg és az uniós árbevételi küszöbértékek teljesülnek, a tagállami versenyhatóságok hatásköre megszűnik a fúziós tényállások vizsgálatára és a bejelentést kizárólag az Európai Bizottság előtt kell megtenni. Az Európai Bizottság fúziós engedélye pedig ebben az esetben „helyettesít” minden tagállami jóváhagyást.

Nem részletezve e leegyszerűsített séma alóli kivételeket (ilyen pl.: EUMR 22. cikk, tranzakciós érték alapú határérték Németországban, verseny-alapú kiegészítő határérték Magyarországon, stb.), könnyen belátható, hogy az „egyablakos” uniós rendszer kifejezett fúziós jogharmonizációs kötelezettség nélkül is azt teszi célszerűvé, a gazdasági realitások szempontjából észszerűvé és ekként arra ösztönzi a tagállamokat, hogy nemzeti fúziós jogaik alapvetően kövessék az uniós fúziós rendelet és a bizottsági jogalkalmazás szerinti fogalmi és jogtechnikai rendszereket . A konvergencia tetten érhető a tagállamok fúziós szabályaiban, azonban az közel sem teljes körű, a nemzeti sajátosságok nagyban színesítik a képet a tagállamok szintjén az egészen alapvető kérdésekben is (mi minősül összefonódás-tényállásnak, melyek a bejelentési kötelezettség feltételei, fennáll-e teljes körű végrehajtási tilalom stb.).

Az eltérő nemzeti jogértelmezések – akár az összefonódás-tényállás fogalmát, akár a releváns árbevétel számítási szabályait érintik – azzal is járhatnak, hogy olyan tranzakciók kerülhetnek adott tagállam fúziós joghatósága alá, amelyekre az uniós fúziós jog, vagy más tagállamok joga egyáltalán nem terjeszti ki hatókörét, ekként a piac nemzetközi szereplői számára az adott tagállamban a jogi értékelés kontra-intuitív lesz, mely növeli a hibázási lehetőséget Az ilyen helyzetek nem gyakoriak, de úgy tűnik, hogy a mostanra kijegecesedő GVH gyakorlat egy fontos és talán unikális példa lesz e körben.

2. A GVH fúziós jogfejlesztő hagyományai és jelenkora

A GVH esetjogában Magyarország uniós csatlakozását követően néhány évvel (2008-ban) már felmerült olyan ügy, amelyben a magyar versenyhatóság az összefonódás-tényállás fogalmának értelmezése kapcsán el kívánt térni az uniós jogi megközelítéstől. Ebben az ügyben (Vj-40/2008/011) a Medialog Zrt. közös irányítóinak száma csökkent úgy, hogy a korábban Sanoma-Ringier-Fiege AG hármas közös irányításából „szállt ki” a Fiege AG. Az eljáró Versenytanács elvi éllel rögzítette, hogy „összefonódásnak minősül az irányítók számának akárhányról akárhányra történő csökkenése” és arra is rámutatott, hogy az akkor hatályos (2008/C95/01) bizottsági jogalkalmazási közlemény értelmében a közös irányítók számának csökkenése főszabály szerint nem valósítana meg összefonódást. A 2008-ban elfoglalt álláspontot a GVH azóta is következetesen követi: legutóbb egy építőipari vállalkozás közös irányítói számának csökkenését vizsgálta bejelentési eljárás keretében és „engedélyezte”, hogy a négy szereplős közös irányítási helyzetből az egyik közös irányító „kiszálljon”, a helyzetet tehát a „bent maradó” három tulajdonos közös irányításszerzésének tekintve (ÖB/45/2022).

A 2008 óta eltelt, közel 15 évben a GVH több ügyben fogadott el az uniós fúziós jogi megközelítéstől eltérő jogértelmezést egyes izgalmas jogkérdésekben. Csak néhány emlékezetes esetet kiemelve:

- a HP/E.ON (Vj-30/2011) esetben a GVH egy outsourcing ügyet górcső alá véve értelmezte szélesen a vállalkozásrész fogalmát, rögzítve, hogy outsourcing esetén az összefonódás tényállás megállapíthatóságához elegendő a kiszervezett egység elvi jogi és gazdasági alkalmassága harmadik felek kiszolgálására,

- a GVH a közvetett közös irányításszerzőket közvetlen részvevőkké minősítő törvénymódosítás hatálybalépésének évében két ügyben is alkalmazta az új szabályt (Vj/80-10/2014. RASMAG), (Vj/72-12/2014. LUKOIL), amely szintén eltérést mutatott az uniós gyakorlathoz képest (amely szerint teljes funkciójú közös vállalat által megvalósított felvásárlás esetén a közös vállalat irányítóinak vállalkozáscsoportjai nem érintettek az összefonódással, így árbevételük nem jön külön-külön számításba, hanem csak egyben hozzászámítandó a joint venture árbevételéhez).

A GVH aktív jogfejlesztő megközelítése nem csupán az egyedi bejelentések kapcsán hozott döntésekből olvasható ki, hanem a jogalkalmazási közleményben (3/2021. sz. Közlemény) is rendszerezett módon, világos megfogalmazással megjelenik. Fontosságukat tekintve indokoltnak tűnik ezekkel a kérdésekkel prominens helyen foglalkozni: a Közlemény bevezető részét követően rögtön olvashatjuk, hogy melyek a magyar fúziós jogi eltérések az uniós jogtól. Jelenleg a Közlemény hat ilyen eltérést rögzít. Nem nehéz tehát immár megjósolni: a lenti példa lesz a hetedik.

3. A munkaerő-kölcsönzési piac mint állatorvosi ló

A legfrissebb joggyakorlatból az látszik, hogy a releváns eltérések száma tovább növekszik. Pontosabban megfogalmazva: a közvetett közös irányítók – uniós jogtól eltérő – közvetlen részvevői minősítésének, az eddigi gyakorlatban korábban fel nem merült következménye vált kimondottá a 2022. szeptemberében közzétett Vj/43-102/2020. (Gi/WorkSource/Prohumán) határozatból. Lássuk kicsit részletesebben, milyen tanulsággal szolgált ez az ügy.

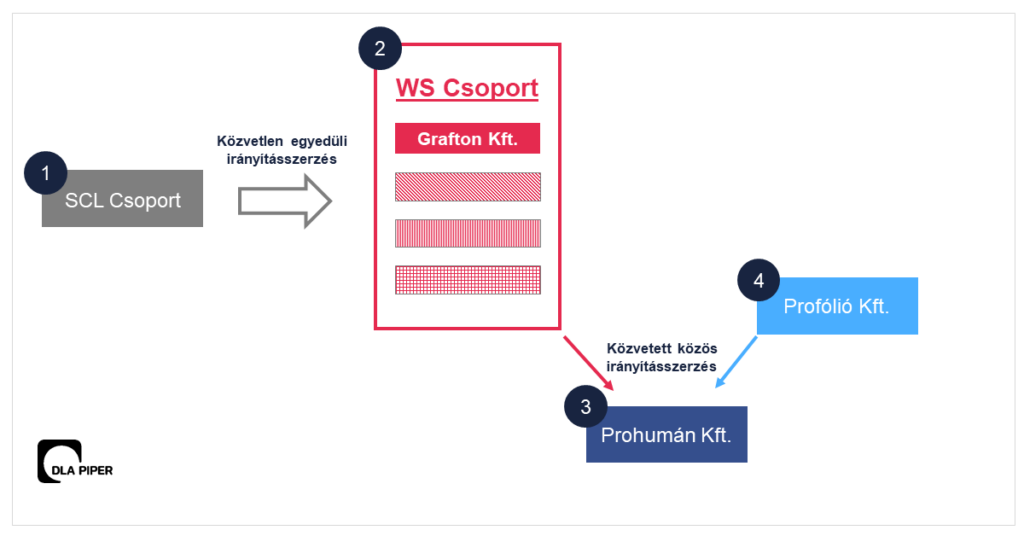

Az ügy tényállását nagyon röviden összegezve elmondható, hogy a tranzakció két külföldi munkaerő-közvetítő és -kölcsönző vállalkozáscsoport fúziójával volt kapcsolatos. Az olasz központú SCL Csoport vásárolta fel az európai fókuszú WS Csoportot, mely tranzakció – egyedüli irányításszerzésről lévén szó – összefonódásnak minősült. Mivel az uniós küszöbértékek nem teljesültek, a feleknek vizsgálniuk kellett a tagállamok fúziós joghatóságának fennálltát, köztük a magyar fúziós jog alkalmazhatóságát és ekként a magyar bejelentési kötelezettség kérdését is.

Bár az irányításszerző csoportnak volt érdemi árbevétellel rendelkező magyarországi leányvállalata (a magyar piacon érdemi szereplőnek számító Grafton Kft.), a céltársaság vállalkozáscsoportja, a WS Csoport nem ért el 1 milliárd feletti árbevételt Magyarországról, így nem került sor magyar fúziós bejelentés előterjesztésére. A tranzakciót ugyanakkor az irányításszerző vállalkozáscsoport Csehországban, Lengyelországban, Németországban, Romániában és Szerbiában is bejelentette, amely országokban a helyi bejelentési küszöbszámok teljesültek.

Miután a fentiek a GVH tudomására jutottak, a GVH hivatalból eljárást indított a végrehajtási tilalom feltételezett megsértése miatt az SCL Csoport releváns tagjaival szemben. A „fúziós jogi vád” középpontjában az állt, hogy a magyar székhelyű és a magyar piacon érdemi árbevételt elérő Prohumán Kft. felett is történt irányításváltozás a tranzakció eredményeként: az irányításszerző SCL Csoport ugyanis a tranzakció nyomán (figyelem: következményi összefonódásként!) közös irányítási helyzetbe került a tranzakcióban részt nem vevő (és annak részleteiről feltételezhetően mit sem sejtő) Profólió Kft-vel. Ebben a tekintetben az irányításváltozást a felek természetesen nem szabályozhatták vagy irányozhatták elő a szerződésben, ez pusztán annak de facto következménye volt, hogy az SCL Csoport a WS Csoporttal együtt az annak a Prohumán Kft.-ben korábban is meglévő részesedését is megszerezte, amely részesedésszerzés közös irányítási helyzetet teremtett a Prohumán Kft. felett.

A tranzakció zárását megelőzően fennálló irányítási viszonyokat és a közvetlen és közös irányításszerzések különböző minőségeit az alábbi ábrán leegyszerűsítve szemléltetjük (az érintett vállalkozáscsoportokat külön színnek és számozással jelöltük).

A GVH határozatában megállapította a Tpvt. 29. §-a szerinti végrehajtási tilalom megsértését és bírságot is szabott ki az SCL Csoportra. A határozat indokolása szerint a GVH a magyar árbevételi küszöbértékek számítása kapcsán relevánsnak tekintette a vevői SCL Csoport (fent 1-es szám), a céltársasági WS Csoport (fent 2-es szám), valamint az egyedüli irányításszerzés következményeként közvetett közös irányítás alá kerülő Prohumán (fent 3-as szám) magyarországi árbevétele mellett a tranzakcióban részt nem vevő Profólió Kft. vállalkozáscsoportjának (fent 4-es szám) magyarországi árbevételét is. Ezekkel együtt már teljesültek a magyar bejelentési küszöbszámok és mivel a tranzakció végrehajtása a GVH előzetes „engedélye” nélkül valósult meg, így bírság kiszabására került sor.

A tranzakció tekintetében kívülálló, független (ha úgy tetszik mindent csak „elszenvedő”) félként tekinthető Profólió Kft-nek „közvetlen résztvevőként” történő minősítése az ügyben nem tűnt intuitívnak. Az eljáró Versenytanács rögzítette is, hogy megközelítése az uniós jogtól való eltérést jelent.

A közvetlen résztvevőként való értelmezés a Tpvt. 26. § (2) bekezdés b) pontjából – amely a közvetett közös irányításszerzőket általánosságban közvetlen résztvevőnek minősíti – levezethető. Ugyanakkor kérdéses, hogy a 2014-ben hatályba lépett definíciós szabály megalkotása ehhez hasonló összetettségű esetekre kívánt volna megoldást adni (és a jogalkotó fejében az a megoldás járhatott volna, hogy az alaptranzakciót nem ismerő, attól teljesen független és adott esetben mind jogilag, mind konkrét értelemben igen távol lévő harmadik felet is „bevonjuk” a fúziós eljárásba, de legalábbis árbevételét relevánsnak tekintsük a bejelentés fennállta szempontjából).

A GVH immár kifejezetten megjelenő, rögzített és az uniós jogi megoldástól szándékoltan elérni kívánó megközelítése számos érdekes kérdést vet fel, melyek közül a fenti konkrét ügy nem mindegyikre tudott válaszokat adni. Talán a legszembetűnőbb kérdés, a közös közvetett irányításszerző nem minősül-e bejelentőnek a Tpvt. 28. § (1) bekezdése alapján. Hiszen ebben az esetben akár a bejelentési kötelezettség elmaradása is felvethető lenne (amely adott esetben szankciós következménnyel is járhat). Ugyanis érvelhető, hogy valójában a Profólió Kft. nem közvetett, hanem közvetlen közös irányításszerző fúziós jogi értelemben: a Prohumán Kft. felett ez a vállalkozás szerzett közvetlenül közös irányítást az SCL Csoporttal, ami egy önálló összefonódásként minősül (csak épp az egyedüli irányításszerzéssel egy eljárásban kerül elbírálásra, ahogyan erre az ügyben a GVH is rámutatott). Az irányításszerzés közvetettsége ebben a tekintetben csupán a SCL Csoport oldalán azonosítható, hiszen ott az egyedüli irányításszerzés közvetetten eredményezte, hogy az SCL Csoport közös irányítói pozícióba került. Ugyanakkor a közös irányításszerzés mint önálló összefonódás esetében a Profólió Kft. közvetlen (közös) irányításszerző. Helyeselhető a GVH álláspontja, mely szerint „a Profólió is az Összefonódás közvetlen résztvevőjének minősül, ekként a Profólió Csoport is érintett vállalkozáscsoportnak tekinthető”. A GVH – szintén helyeselhető – megközelítése szerint ugyanakkor a Profólió Kft. nem volt bejelenésre köteles fél (így a GVH arra nem is, csupán az SCL Csoportra szabott ki bírságot). Az indok abban keresendő, hogy a Profólió Kft. nem a bejelentéssel érintett összefonódásnak (nevezzük azt: „kiváltó-összefonódásnak”), hanem a következmény-összefonódásnak a (közvetlen) résztvevője. A WS Csoport feletti egyedüli irányításszerzés mint összefonódás nem érinti a Profólió Kft-t, csak annak következménye. A Közlemény 136. bekezdése értelmében a következmény-összefonódás egy összefonódásként minősül a „kiváltó-összefonódással”. Erre tekintettel teljesen logikus az a következtetés, hogy az legyen a bejelentő, aki a „kiváltó-összefonódásban” az irányításszerző. A következmény-összefonódás tehát (a jelenlegi magyar fúziós jogalkalmazásban) bejelentői státuszt nem alapozhat meg.

Tulajdonképpen a szigorú értelemben vett jogi minősítési kérdéseknél jelentősebbek a praktikus nehézségek, melyekkel a fenti helyzetekben a tranzakcióban érintett felek és azok tanácsadói szembesülhetnek. Íme néhány megoldandó feladat a magyar bejelentési kötelezettség fennálltának megállapításához egy ilyen helyzetben:

- a céltársaság vállalkozás-csoportjába tartozó összes joint venture (versenyjogi nyelven: közösen irányított vállalkozás) összes magyar fúziós jogi szempontból releváns előző évi árbevételének megállapítása és az ilyen joint venture-ök piaci tevékenységének leírásához szükséges információk összegyűjtése (ez eddig is szükséges volt és észszerűen megoldható);

- az ilyen joint venture-ök többi közös irányítójának feltárása (észszerűen megoldható, akár nyilvános forrásokból is);

- az ilyen közös irányítók vállalkozáscsoportjainak összes magyar fúziós jogi szempontból releváns előző évi árbevételének megállapítása.

- az ilyen közös irányítók vállalkozáscsoportjainak részletes leírásához, az adott összefonódás szempontjából releváns tevékenységeik bemutatásához szükséges információk összegyűjtése.

A fenti 3) és 4) pontok alatti adatok beszerzése különösen abban az esetben nagyon nehéz, ha a következmény-összefonódás közvetlen résztvevője (a target közös irányítótársa) nem együttműködő a bejelentővel. Márpedig a versenyjogi szabályokból nem következik ilyen helyzetekben, hogy a közös irányítótársnak együttműködési kötelezettsége lenne (esetleg általános, alapelvi szabályokból volna ez levezethető a polgári jog területén).

Adódhat tehát olyan helyzet is, amikor az adatszolgáltatástól ez a „külső” fél elzárkózik. Ekkor pedig a közös irányítótárs vállalkozáscsoportja tagjainak az azonosítása, a magyarországi árbevételek kiszámítása (különösen külföldi székhelyű cégek esetén), a további közös vállalatok felkutatása (különösen, ha olyan szerződésből ered a közös irányítási helyzet, amely a nyilvánosan elérhető magyar cégadatokban, illetve cégiratokban nem jelenik meg), illetve az érintett piacokon a releváns piaci részesedési adatok meghatározása nagyon komoly nehézségekben ütközhet.

A fenti nehézségek pedig a leggyakrabban már csak a vonatkozó szerződés aláírása után jelennek meg, holott az információk hiánya adott esetben a fúziós eljárás elhúzódását eredményezheti, melyet célszerű már a tranzakció-tervezési fázisban figyelembe venni.

4. Hogyan kezeljük a következmény-összefonódási helyzeteket Magyarországon?

Egyet lehet és kell érteni azzal a megközelítéssel, hogy a felek a tranzakciók teljes spektrumát tekintsék át, és azonosítsák, hogy egy adott tranzakció milyen strukturális következményekkel járhat a vállalkozáscsoporton belüli és azon kívüli kapcsolatokban. Ezt a feladatot azonban nagyban megnehezíti az uniós küszöbérték alatti fúziók esetében, ha különböző joghatóságok alatt eltérő minősítéssel és eltérő árbevétel-számítási módszerekkel kell szembesülniük a vállalkozásoknak. Főképp akkor nehéz a vállalkozások helyzete, ha a különböző nemzeti jogrendszerek és az eljáró hatóságok azonos tényállásokat érintően jutnak a bejelentési kötelezettséget befolyásoló módon eltérő következtetésekre. A fenti magyar jogértelmezés most eggyel növeli az ilyen, kissé kontraintuitív helyzetek számát. Ezt a tanácsadóknak figyelembe kell venniük és a feleknek ezzel lehetőleg már a tranzakció-tervezés fázisában számolniuk kell.

A cikk szerzői

Fejes Gábor

Versenyjogi Csoport Társvezető

Fejes Gábor

Marosi Zoltán

Versenyjogi csoport társvezető

Marosi Zoltán

Molnár Levente*

Senior Associate

Molnár Levente

Olvassa el a témában készült angol nyelvű összefoglalónkat!

Tovább a cikkhez >>

Legfrissebb tartalmaink

Regulatory updates from Hungary

This series examines the evolving legal, regulatory and institutional landscape in Hungary following the 2026 general elections. It provides ongoing insights into key legislative developments, government priorities and structural changes shaping the country’s business environment.

Flexibility and Repositioning: Where Is the Hungarian Real Estate Market Heading in 2026?

The residential real estate market is expected to be the most active segment of the Hungarian property market in 2026, while the hotel sector is set to remain a key investment target.

5% for Defence, 1.5% for Infrastructure: Hungary’s opportunities in light of NATO’s new goals

In accordance with the new government’s program, Hungary is committed to fulfilling NATO’s 5% spending requirement by 2035.

Kérdése van? Keressen minket bizalommal!

Kövesse LinkedIn oldalunkat!

Értesüljön elsők között legfrissebb tartalmainkról!

Iratkozzon fel hírlevelünkre!