- A DLA Piper jogi és üzleti tanácsadó szakértői megvizsgálták, hogy megvalósíthatóak-e magyarországi naperőművi beruházások tisztán piaci alapon, azaz támogatás nélkül, és mi lehet az az értékesítési ár és beruházási összeg, amely mellett kellő megtérülést biztosít egy ilyen beruházás.

- A vizsgálat felhívja a figyelmet egy „váratlan” szabályozási tényezőre, ami akár meg is hiúsíthatja az ambiciózus kormányzati célok elérését a naperőművi beruházások terén: a hatályos szabályozás alapján 31%-os Robin Hood adót kell fizetni a megújuló alapú villamos energia termelőknek is, kivéve azokat, amelyek a KÁT-ban vagy METÁR-ban vesznek részt és 50 MW kapacitás alattiak.

- Ez az adóterhelés nehéz helyzetbe hozza azokat a leendő PV fejlesztéseket, amelyek a fenti támogatások nélkül valósulnának meg, továbbá az érintett termelők így többszörösen is hátrányba kerülnek, mivel támogatást sem kapnak és különadót is kell fizetniük.

Az elmúlt években a megújuló energia alapú erőművi beruházások gyakorlata mind az EU-ban mind Magyarországon elsődlegesen az volt, hogy a befektetők a projektjeiket állami támogatások igénybevételével valósították meg. Hazánkban a fejlesztések magas jövedelmezősége, gyors megtérülése érdekében bevont vissza nem térítendő támogatások egyrészt az EU pályázati források voltak, másrészt a piaci árnál jóval magasabb kötelező átvételi ár.

A megújuló energiaforrásból történő villamosenergia-termelés ösztönzésének első programja a kötelező átvételi (KÁT) rendszer volt, amelyben a villamos energia a piaci árnál számottevően magasabb, jogszabályban meghatározott átvételi áron került értékesítésre a rendszerirányító MAVIR Zrt. részére. A megújuló energiaforrásból vagy hulladékból nyert energiával termelt villamos energia, valamint a kapcsoltan termelt villamos energia kötelező átvételéről és átvételi áráról szóló 389/2007. (XII. 23.) Korm. rendelet (KÁT Rendelet) szerinti KÁT rendszerbe való belépést 2016. december 31-ig lehetett kezdeményezni.

A 2017. január 1-től a megújuló energiaforrásból termelt villamos energia kötelező átvételi és prémium típusú támogatásáról szóló 299/2017. (X. 17.) Korm. rendelettel (METÁR Rendelet) bevezetésre került METÁR támogatási rendszer keretében – a jelenleg hatályos szabályok alapján – támogatás már csak versenyeztetési eljárás keretében nyújtható. A METÁR bevezetése a KÁT jogosultsággal rendelkező termelőket nem érintette, illetve a KÁT rendszer keretében kapnak támogatást azok a termelők is, akik 2016. december 31-ig benyújtott kérelmük alapján kaptak KÁT jogosultságot a Magyar Energetikai és Közmű-szabályozási Hivataltól (MEKH). A METÁR prémium támogatás alapú új rendszerben az erőművek a piacon maguk értékesítik a villamos energiát a rendszerirányító általi kötelező átvétel helyett, és a termelőnek csatlakoznia kell egy már meglévő mérlegkörhöz (vagy alapíthat saját mérlegkört is). A havonta utólag meghatározott piaci referencia ár a MEKH tender eredményeként meghatározott támogatott árra kerül kiegészítésre (prémiumként). A METÁR pályázatok körében azok a pályázók nyernek el prémium támogatást, amelyek a piaci villamos energia árhoz képest a legkisebb támogatási összeg igényű pályázatokat nyújtották be.

A megújuló erőművi fejlesztések „evolúciós” folyamata tehát onnan indult, hogy a MAVIR Zrt. mint KÁT mérlegkör-felelős átvette a megújuló erőművekben termelt villamos energia teljes mennyiségét. A KÁT rendszerben a nettó ártámogatás a 2019 utolsó negyedévi 19-20 Ft/kWh körüli piaci átlagárhoz képest jelenleg mintegy 13 Ft/kWh. A következő lépés a METÁR, melynek körében a villamos-energia piacon kerül értékesítésre, és csak a piaci ár kiegészítéseként pályázhatnak a befektetők úgynevezett zöld prémium támogatása. A közelmúltban lezárult első METÁR zöld prémium támogatási pályázat eredményei azt mutatják, hogy a plafon árként meghatározott 26,08 Ft/kWh árhoz képest a támogatott árak átlaga a nagy kategóriában (1-20 MW) 20-21 Ft körül alakult (kis kategóriában a legalacsonyabb nyertes ajánlati ár 21,2 Ft/kWh, míg a nagy kategóriában 20,2 Ft/kWh volt), ami a nagy kategóriában az aktuális piaci referenciaárhoz képest már csak mintegy 1-2 Ft támogatást jelent. A kedvező ajánlatoknak és az erős versenynek köszönhetően a jelenlegi 33,36 Ft/kWh KÁT árhoz viszonyítva a kis kategóriában átlagosan 26%-os, a nagy kategóriában 35%-os árcsökkenésre került sor.

A fenti tendenciából az a következtetés is levonható, hogy a beruházók a technológia csökkenő költségének köszönhetően egyre inkább hajlandóak kevesebb támogatással is megvalósítani a megújuló erőművi beruházásaikat.

Itt jegyzendő meg, hogy a kormányzati cél 2030-ig mintegy 4.500 – 7.000 MW új PV beruházás, ami valószínűsíthetően nem mind a METÁR rendszeren keresztül, ártámogatás igénybevételével fog megvalósulni.

A fenti fejlődési irány mentén haladva érdemesnek tartottuk megvizsgálni, hogy megvalósíthatóak-e magyarországi naperőművi beruházások tisztán piaci alapon, azaz támogatás nélkül, és mi lehet az az értékesítési ár és beruházási összeg, amely mellett kellő megtérülést biztosít egy ilyen beruházás?

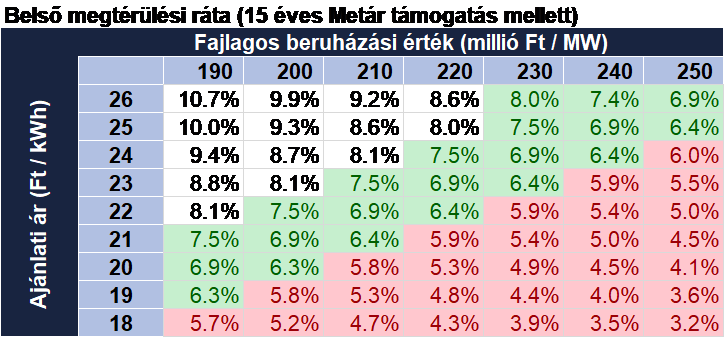

Számításokat végeztünk naperőmű projektek megtérülésére vonatkozóan egy minta pénzügyi modell segítségével. A szimuláció során egy 2020 év végén megépülő, 25 év hasznos élettartamú, 0,5 MW beépített kapacitású photovoltaikus erőmű projekt pénzáramlásait és belső megtérülési rátáját (internal rate of return – IRR) becsültük meg. Számításaink eredményét az alábbi táblázat szemlélteti, amelyen az ajánlati ár (kiinduló támogatott ár 2020-ban) és az 1 MW beépített kapacitásra vetített fajlagos beruházási költség függvényében mutatjuk be a projekt becsült belső megtérülési rátáját (éves átlagos hozamát). Pirossal jelöltük 6% alatti értékeket, illetve zölddel a 6% és 8% közötti értékeket (a szabályozó 6.94%-os diszkontráta alapján számította a KÁT támogatást). Kalkulációnk szerint a piaci árral megegyező ár szinten a projektek már csak igen alacsony beruházási költség mellett térülnek meg, de megfelelően alacsony beruházási költségek esetén 2-3 Ft/kWh körüli prémium már elfogadható megtérülést biztosít.

A jogi és üzleti vizsgálataink során szembesültünk azonban egy „váratlan” szabályozási tényezővel, ami akár meg is hiúsíthatja a fenti ambiciózus kormányzati célok elérését a naperőművi beruházások terén.

A távhőszolgáltatás versenyképesebbé tételéről szóló 2008. évi LXVII. törvény 4. §-a alapján az energiaellátók jövedelemadójának (köznapi megnevezéssel a Robin Hood-adó) alanya az energiaellátó, a közszolgáltató, valamint a külföldi vállalkozó kizárólag belföldi telephelye. A törvény 10. § 1.5. pontja értelmében energiaellátónak minősül a villamos energiáról szóló törvény szerinti termelői engedélyes, azzal, hogy a villamos energia kötelező átvételi rendszerében értékesítő termelők, továbbá a prémium típusú támogatásban részesülő termelők közül kizárólag az 50 MW beépített kapacitást meghaladó teljesítőképességű erőmű termelői engedélyese. A Robin Hood adó alapja a törvény által meghatározott tételekkel korrigált, a külföldi telephelynek betudható, külföldön adóztatható jövedelmet nem tartalmazó adózás előtti eredmény pozitív összege, az adó mértéke 31 százalék.

A hatályos szabályozás alapján tehát Robin Hood adót kell fizetni a megújuló alapú villamos energia termelőknek is, kivéve azokat, amelyek a KÁT-ban vagy METÁR-ban vesznek részt és 50 MW kapacitás alattiak. Ez az adóterhelés finoman szólva nehéz helyzetbe hozza azokat a leendő PV fejlesztéseket, amelyek a fenti támogatások nélkül valósulnának meg, továbbá az érintett termelők így többszörösen is hátrányba kerülnek, mivel támogatást sem kapnak és különadót is kell fizetniük.

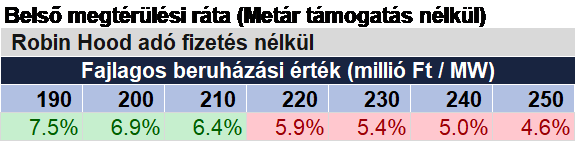

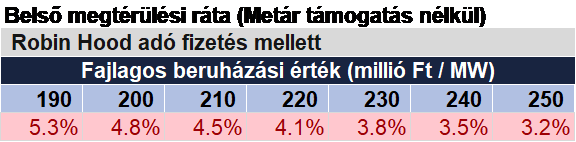

Pénzügyi szimulációnk eredményei szerint jelentősen rosszabb a becsült megtérülés abban az esetben, ha a projekt nem vesz részt a METÁR rendszerben, vagyis a megtermelt villamos energia teljes egészében piaci áron kerül értékesítésre. Az értékesítési ár mellett fontos különbség a METÁR rendszeren kívül fizetendő 31%-os Robin Hood adó, amely tovább rontja a megtérülést. Ebben az esetben a projekt éves átlagos megtérülése beruházási költségtől függően 3-5% körül alakul, ami már nem biztosít kellő megtérülést a befektetők számára. Összehasonlításként a hosszú távú magyar állampapír hozamok jelenleg 2.5-3% körül alakulnak.

Megvizsgáltunk egy olyan hipotetikus szcenáriót is, amelyben a projekt ugyan nem részesül zöld prémium támogatásban, tehát a megtermelt villamos energiát piaci áron értékesíti, ugyanakkor nem fizet Robin Hood adót. Ebben az esetben ismét biztosítható a megtérülés kellően alacsony beruházási költség mellett, amelyet a folyamatos technológiai fejlődés várhatóan egyre inkább lehetővé fog tenni, ezáltal lehetővé téve a kormányzati célok elérését.

Pénzügyi szimulációnk szerint tehát egy korszerű PV erőmű mostanra akár METÁR prémium nélkül is megtérülő lehetne, amennyiben nem kellene Robin Hood adót fizetnie.

Véleményünk szerint költségvetési szempontból is megkérdőjelezhető a KÁT és METÁR rendszeren kívüli, vagy az alól kikerülő vállalkozások megadóztatása. A fenti támogatási rendszerek alól kikerülő társaságoknál csak hosszú évek múlva érhető el adóbevétel a költségvetés számára. A KÁT és METÁR rendszerben résztvevő kiserőművek ugyanis egyelőre nem fizetnek Robin Hood adót, ezért gyakorlatilag nem származik sem rövid, sem közép (3 év) sem pedig hosszú távon (5-7 év) előnye a költségvetésnek abból, ha a KÁT és METÁR rendszerben nem résztvevőket, vagy abból kikerülőket megadóztatja.

Az államháztartás 2020-ra a Robin Hood adóból kb. 75 milliárd forintnyi bevétellel tervezett. Ehhez képest a jelenlegi beépített PV kapacitást alapul véve a KÁT és METÁR rendszerben résztvevő PV kiserőművek Robin Hood adó potenciálja nem éri el az 5 milliárd forintot, és ez az összeg is csak akkor jelentkezik, amikor az érintettek KÁT és METÁR időszaka lejár.

A Robin Hood adó jelenlegi szabályai versenyhátrányt okoznak a KÁT és METÁR programokban részt nem vevő kiserőművek számára, mivel amellett, hogy nem kapnak támogatást még magas mértékű adót is kell fizetniük. Ezen körülmények jelentősen visszavetik a támogatás nélküli projektek megtérülését és így csökkentik a pozitív befektetői döntés esélyét is, valamint veszélyeztethetik a kormányzati célok elérését is.

Simon Gábor

Energia és Beszerzések szakterület csoportvezető

Torma Levente**

Adójogi Csoport vezetője